Nafta rządzi światem, a naftą?

Jak głosi tytuł książki Antona Zischki sprzed dokładnie osiemdziesięciu lat - „Nafta rządzi światem”. I rzeczywiście, do niedawna rządziła światem, zwłaszcza finansowym. W latach boomu naftowego, gdy ceny ropy wynosiły 110 dolarów, do sektora naftowego napływały niewiarygodnie duże pieniądze.

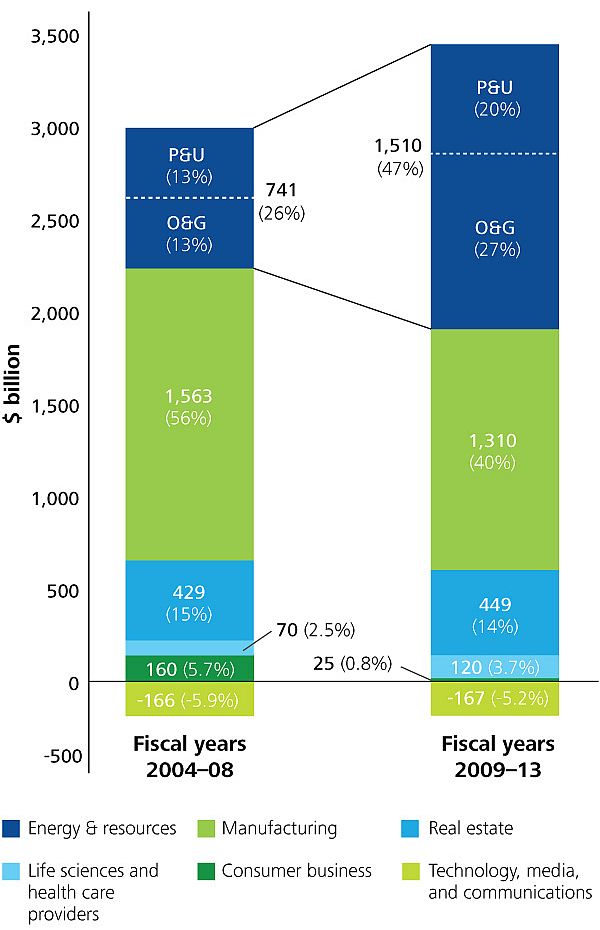

Kapitał płynął przede wszystkim do sektora surowcowego – tam ulokowała się połowa nowo zainwestowanego pieniądza – aż 1,5 biliona dolarów (ponad 3 razy więcej niż polski PKB), a większa ich część – 850 miliardów – trafiła do sektora ropy i gazu. Co zadziwiające, znacznie mniej kapitału płynęło do przemysłu, a nawet do branż telekomunikacji i technologii.

Kapitał w różnej postaci potrzebny był na zwiększenie wydobycia. I rzeczywiście – pozyskane środki były wydawane na inwestycje kapitałowe, które w sektorze nafty i gazu wzrosły o połowę. Dlatego w latach 2009–13 produkcja wzrosła o 5,5 miliona baryłek dziennie – prawie 7 procent. Niewiarygodnie duży skok, ostatni podobny miał miejsce w latach 90. gdy na rynek weszły Irak i Wenezuela. Tym razem liderem były Stany Zjednoczone – uruchomiły połowę z nowych mocy wydobywczych – to słynny „boom łupkowy”, który co prawda już się skończył, ale przez lata dodawał dużej emocji do światowego rynku ropy i gazu.

Ale jak to mówi stare góralskie przysłowie traderów „co idzie w górę, będzie szło w dół”. Przekładając na staropolski góralski – „co się odwlecze to nie uciecze”. Gdy dosypano pieniędzy i produkcja wystrzeliła ostro w górę, to zostawiła daleko w tyle potrzeby rynkowe. No i ceny runęły – ze 115 dolarów w 2014 r. do $ 28 w lutym tego roku. Dzisiaj przedsiębiorstwa naftowe znajdują się w bardzo trudnej sytuacji, czasami wręcz tragicznej.

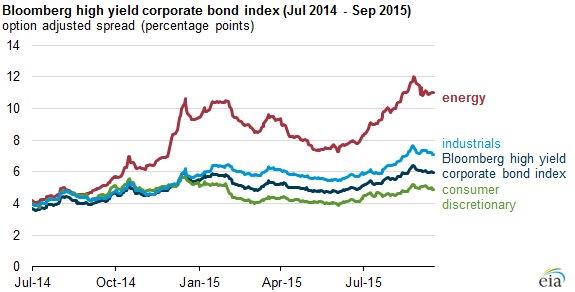

Jeszcze do niedawna przedsiębiorstwa ratowały się operacjami finansowymi (hedging), dzisiaj muszą się zmierzyć z wyzwaniami finansowymi. Przede wszystkim – brak gotówki. Wszystkie soki wypijają z nich bowiem kredytodawcy. Z powodu wysokiego poziomu zadłużenia dzisiaj aż 83% przepływów gotówkowych z operacji firmy poświęcają na obsługę zadłużenia, gdy jeszcze na początku 2012 roku było to zaledwie ponad 40%.

Amerykańscy nafciarze muszą szukać źródeł finansowania, rolowania starych długów, jednak nowe mają znacznie wyższe koszty dla przedsiębiorstwa. Wskaźnik rentowności kredytów dla tego sektora gwałtownie wzrósł wraz ze spadkiem cen ropy w drugiej połowie 2014 roku. Banki świetnie wyczuły, że przedsiębiorstwa naftowe są w kłopotach, uznają swoje ryzyko za wyższe i każą sobie płacić bardzo wysokie odsetki.

Koszt kredytu dla przedsiębiorstw niemających ratingu inwestycyjnego podskoczył z poziomu 4% do 11% wobec kredytu nieobarczonego ryzykiem (czyli amerykańskich papierów skarbowych). Finansowanie dla innych sektorów konsumpcji i przemysłu jest znacznie tańsze. Dla banków przyszedł czas żniw, a nafciarze muszą się sporo nawiercić, żeby zaspokoić apetyty Wall Street.

- - -

* - dane pochodzą z ponad 39 tysięcy przedsiębiorstw publicznych, zagregowane przez Deloitte

http://dupress.com/articles/capital-investment-in-oil-and-gas-sector

** - U.S. Energy Information Administration

http://www.eia.gov/todayinenergy/detail.cfm?id=22992