Zdaniem Szczęśniaka: Amerykański model biznesowy LNG

Kryzys wirusowy i spadek globalnego popytu na gaz dostawcy LNG odczuli bardzo różnie. Największy z nich, Katar, mając najniższe koszty wydobycia, prawie tego nie zauważył, prowadząc agresywną politykę zdobywania nowych rynków, jak widzieliśmy na przykładzie Turcji.

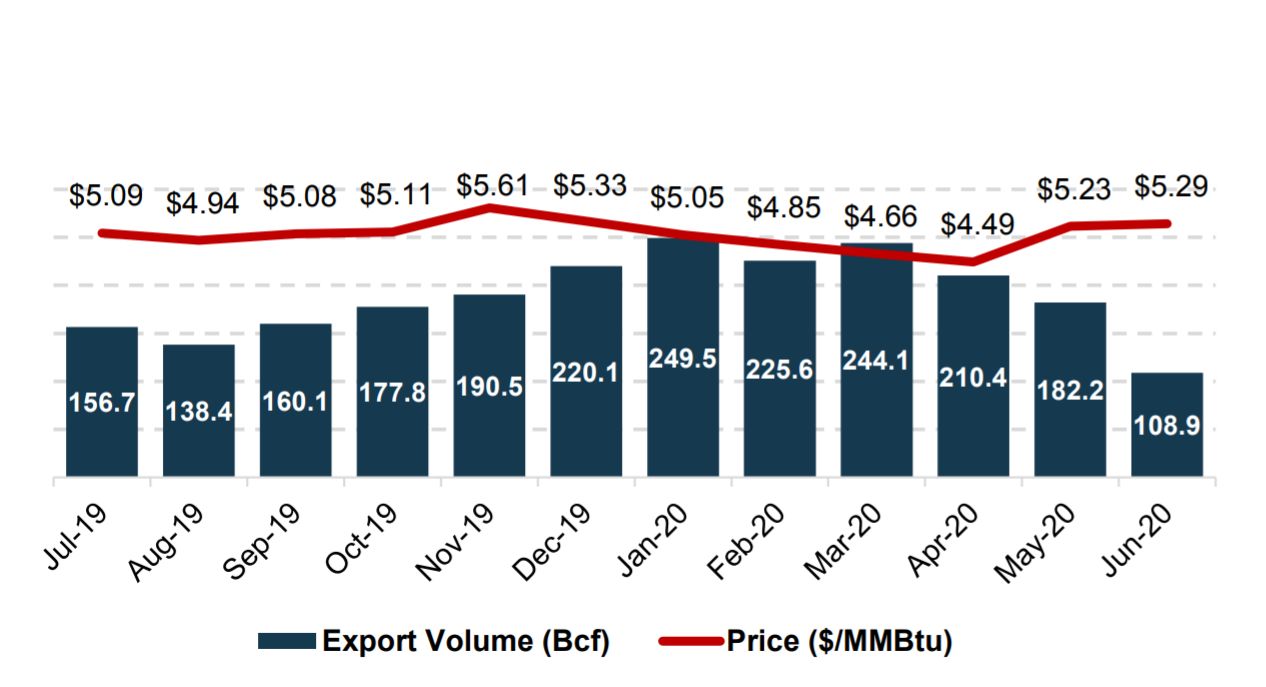

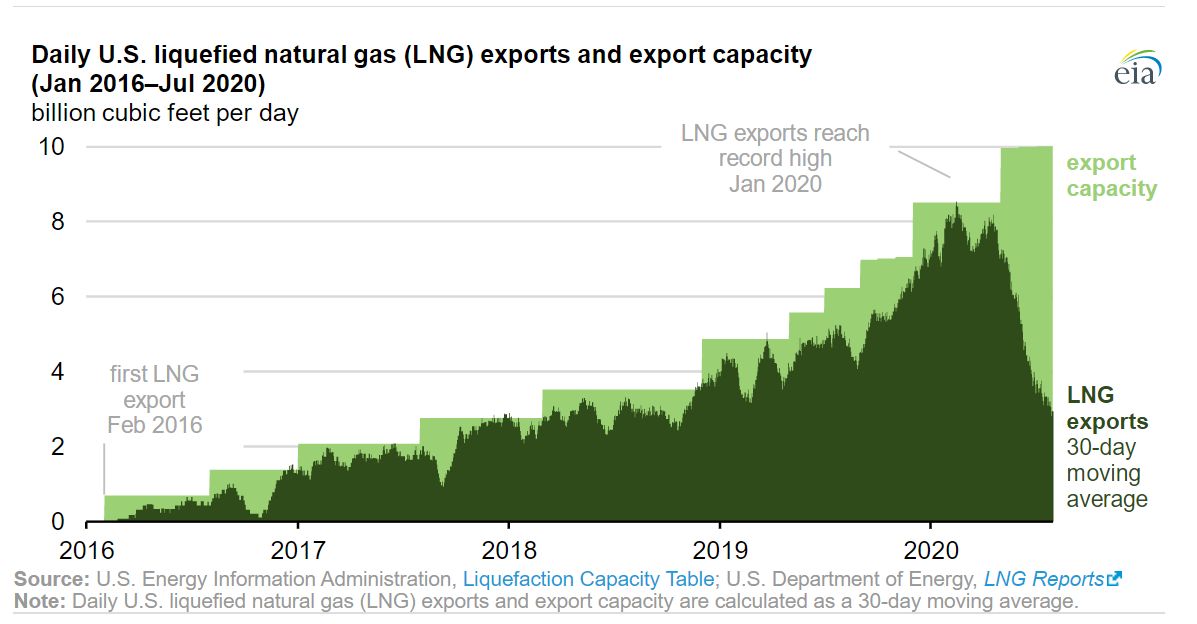

Australia i Rosja zmniejszyły sprzedaż w tym roku, jednak prawdziwy zawał przeżyły Stany Zjednoczone. Osiągnęły w styczniu 2020 r. rekordowy eksport 225 milionów m3 gazu ziemnego dziennie (odpowiednik 83 miliardów m3 rocznie = 4-krotność polskiego zużycia rocznego). Za to w lipcu wysyłki z terminali LNG spadły do 88 milionów m3/dziennie. Ostre pikowanie w dół, spadek o ponad 60 procent! Eksport amerykańskiego LNG cofnął się do 2018 roku.

Powodem tego był fakt, że model amerykańskiego eksportu LNG jest odporny na globalne wahania cen, opiera się na notowaniach Henry Hub, nie reaguje na globalne zawirowania. Widać to po zestawieniu cen eksportowanego LNG, publikowanego przez Departament Energii USA. Gdy ceny gazu na giełdach europejskich osiągały aż niewiarygodnie niskie poziomy (czerwiec - TGE 27,90 zł/MWh, TTF jeszcze niżej), ceny sprzedaży amerykańskiego LNG (łącznie z kosztami skroplenia) wynosiły 5,3 $/MBtu, czyli 71 zł/MWh. To 3-krotnie drożej niż cena giełdowa, a oczywiście dodać trzeba jeszcze koszty opłat transportowych, regazyfikacji itd.

Dla odbiorców to sytuacja nie do wytrzymania na dłuższą metę. Cóż się więc stało? Zareagowali masową dezercją. Od czerwca gremialnie rezygnowali z odbiorów LNG. W czerwcu nie odebrano 46 gazowców, w lipcu 50, w sierpniu 45, a na wrzesień zapowiada się rezygnacja z kolejnych 30.

Spowodowało to gwałtowny spadek wykorzystania mocy skraplających. Najbardziej dotknięte zostały terminal w Sabine Pass, który wykorzystywał zaledwie 33% swoich mocy załadunkowych, w Corpus Christi było jeszcze gorzej, tam zaledwie pracowało 28% instalacji skraplających.

Jednak odbiory z amerykańskich terminali są zakontraktowane na wiele lat naprzód, znamy to choćby z kontraktów PGNiG , obowiązuje w nich formuła "bierz albo płać" (take or pay), jak to zwykle w długoterminowych kontraktach. Umowy zobowiązują do odbioru 100% wolumenów albo do zapłacenia za niewykonaną usługę skraplania. Nie jak w kontraktach z Gazpromem - za wartość gazu, ale jedynie 2,5 - 3,5 $/MBtu (34 - 47 zł/MWh) - za przeróbkę i schłodzenie. Jest to dzisiaj bardzo droga usługa, droższa od gazu na giełdach. Amerykańska modyfikacja wcześniejszych kontraktów polega na tym, że o ile kiedyś można było zapłacić za nieodebrany towar i wziąć go później, o tyle tutaj formuła jest prosta: nie odbierasz? Płać! I koniec.

Po pierwszych kryzysowych wynikach widać, jak dobrze przemyślany to model i jaką przewagę negocjacyjną mają akwizytorzy, amerykańskich dostawców. I jak dobrze przekuwają to na korzyść swoich korporacji. Świetnie to ilustrują wyniki finansowe największego eksportera, Cheniere Energy. W drugim kwartale, jeszcze przed najgorszymi miesiącami letnimi (eksport spadł jedynie o 25%), wysłano zaledwie 78 statków, gdy w 2019 r. było ich 104. Oczywisty spadek wolumenów sprzedaży, jednak w zyskach tego nie widać. EBITDA znacząco wzrosła, dzięki temu, że przy rezygnacji z odbioru trzeba po prostu wpłacić kwotę opłaty za skroplenie. Tych opłat Cheniere Energy w tym roku zebrał już 708 milionów dolarów. A największe ilości nieodebranego gazu nastąpią dopiero w trzecim kwartale.

Firma w podsumowaniu wyników drugiego kwartału stwierdziła "ten model biznesowy działa". Z pewnością.